2024년 올해 현재 주식시장(S&P 500)이 약 22% 상승했고 지난 1년은 무려 40% 상승이다. 이렇게 올라간 주식시장에 투자해야 하는지 투자자 마음이 갈팡질팡해진다. 주위에 주식 투자로 돈 벌었다는 소식도 자주 접한다. 본인만 손해를 보는 것 같아 투자하고 싶지만, 주식시장이 한순간 폭락하는 것이 아닌지 두려운 마음이다.

투자자 대부분은 주식 예측에 귀를 기울인다. 나의 소중한 돈을 투자하기 전 주식시장 향방을 알고 싶기 때문이다. 이런 투자자의 간절한 마음의 보답(?)으로 금융회사는 주식시장 예측을 끊임없이 발표한다.

금융회사 더블라인(Doubleline Capital)대표 건들라크는 2024년 주식시장이 3,200으로 폭락한다고 예측했다. 골드맨 삭스는 기술주 주식이 기대에 어긋나면 4,500까지 폭삭 망할 수 있다고 말한다. 이런 비관적인 소식에 귀를 기울이는 것이 인간의 본능이다. 최근 한 연구(Lessons learned: A negative headline makes it more likely you’ll click by Harvard Center for Health Communication)에 의하면 수많은(370 million) 소식 중에서 특히 비관적인 뉴스를 확인(Click)한다는 것이다. 집에 오는 도중 자동차 사고가 뉴스가 되지 무사히 집에 도착한 것은 뉴스가 되지 않는 것과 비슷하다.

주식시장이 하락하거나 폭락하지 않는다는 것은 아니다. 그러나 미래 예측, 특히 주식시장 예측은 더욱더 어렵다는 뜻이다. 주식 전문가라는 사람도 주식시장 예측을 할 수 없기 때문이다. 이런 이유로 피델리티에서 뮤추얼 펀드를 운용하며 장기간 높은 수익률을 형성했던 펀드 매니저 피터 린치(Peter Lynch)는 “주식시장 폭락을 준비하거나 폭락을 예측해서 투자하면 주식시장 폭락 자체로 잃는 돈보다 훨씬 더 많은 돈을 손실”한다고 언급한 것이다.

금융위기로 주식 시장이 반토막으로 폭락했다. 주식 투자의 현인 워런 버핏은 뉴욕 타임스 2008년 10월에 출간된 뉴욕 타임스 기고문에서 다음과 같이 발표했다. ‘20세기에 미국은 두 차례의 세계대전과 기타 충격적이고 비용이 많이 드는 군사적 분쟁, 수십 건의 경기 침체와 금융 공황, 오일 쇼크, 독감 유행, 불명예스러운 대통령의 사임을 경험했다. 그동안 다우지수는 66에서 11,497로 상승했다.’

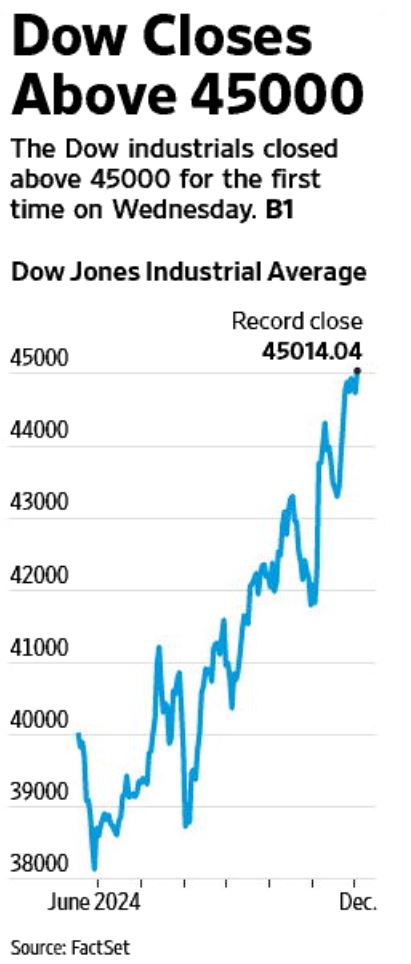

21세기(1/1/2001-현재)는 어떠한가? ‘21세기에 우리는 9/11, 3번의 경기 침체, 2번의 50% 이상 폭락, 국회의사당 건물 쿠데타 시도 실패, 전 세계를 폐쇄한 팬데믹, 40년 만에 가장 높은 인플레이션 등 세 가지 주요 전쟁을 경험했지만, 다우지수는 11,497에서 43,988로 상승했다.

주식시장은 전반적인 상황이 좋아 보일 때도 한 번의 이벤트로 인해 투자 심리가 뒤집히고 시장이 하락할 수 있다. 그러나 2000년 이후 매년 중간에 10% 이상 하락을 16번을 경험했지만, 연말에는 상승으로 마감했다. 2003년 중간에 14% 하락 그러나 연말에 26% 상승으로 마감했다. 2020년 팬데믹 시작과 함께 시장이 34%나 하락했지만 16% 상승으로 마감되었고, 2023에도 10% 하락을 경험했지만 결국에는 24% 상승으로 마감했다.

주식에 투자한 부자가 계속 부자가 되고 투자하지 못한 가난한 사람이 가난에서 벗어나지 못하는 이유 중 하나이다. 부자는 미래에 대해 낙관적인 마음을 가지고 팬데믹과 같은 어려운 상황을 좋은 기회란 생각하며 투자한다. 가난한 사람은 투자할 자금도 없지만, 조그마한 돈이 있다고 해도 미래에 대한 불안감과 비관적인 마음 때문에 투자하지 못한다. 비관적인 생각과 결론은 노후 자금, 아이들 학자금, 여러 가지 이유로 필요한 목돈을 준비하는 데 중요한 기회를 손실한다.

일반인이 노동으로 부를 쌓는 것은 한계가 있다. 주식시장은 오랜 기간 연평균 약 10%의 수익을 창출했다. 제대로 하는 투자로 높은 수익을 누구나 받을 수 있다. 내가 잠들고 있는 동안에도 나의 투자가 여러 기업에 투자되어 꾸준히 수익이 창출되어야 노후 자금을 만들 수 있고 은퇴 후에도 편안하고 안락한 생활로 이어지는 것이다. 11/14/2024

이명덕, Ph.D., Registered Investment Adviser (RIA)

248-974-4212, www.BFkorean.com

Copyrighted, 이명덕 박사의 재정칼럼All rights reserved.

'이명덕 박사의 재정계획' 카테고리의 다른 글

| 주식 투자 성공 (4) | 2025.01.06 |

|---|---|

| 미국 주식시장 (2) | 2024.12.24 |

| 주식 투자로 큰 부자 (2) | 2024.11.26 |

| 미국에서 확실히 부자되기 (2) | 2024.11.09 |

| 신용의무(Fiduciary)의 난관 (5) | 2024.10.30 |