'재정 교육(Financial Literacy)'

미국에서는 매년 4월을 '재정에 관심을 두는 달'로 정해 기본적인 금융 지식을 알리는 데 힘을 쓰고 있다. 하지만 우리 한인 부모들은 아이들 교육에 모든 정성을 기울이면서도, 정작 평생 살아가는 데 필수적인 '돈의 원리', 즉 재정 교육에는 소홀한 경우가 많다.

최근 미국 교육 현장에서는 아주 흥미로운 변화가 일어나고 있다. 2026년 현재, 미국 내 39개 주가 고등학교 졸업 필수 과목으로 경제학 대신 '실용 재정(Personal Finance)'을 선택하고 있다. 복잡한 경제 이론보다 당장 사회에 나가 맞닥뜨릴 학자금 융자, 신용카드 이자, 은퇴 투자 같은 실질적인 교육이 삶에 더 큰 영향을 미친다고 판단했기 때문이다.

1. '국영수'가 해결해주지 않는 생존의 문제

한국의 교육제도는 여전히 '국영수' 점수를 올리는 데 모든 에너지를 쏟는다. 하지만 일류대를 졸업하고 대기업에 취직해도, 정작 본인의 월급을 어떻게 관리하고 불려 나갈지 모르는 '금융 문맹'이 수두룩하다.

미분 적분은 잘 풀어도 복리의 마법을 활용할 줄 모르고, 영어 단어는 수만 개를 외워도 신용카드 리볼빙의 무서운 이자율은 계산하지 못하는 것이 우리 교육의 안타까운 현실이다.

2. 투자의 첫걸음은 종목 선정이 아니라 '저축'이다

많은 사람이 대박 날 종목이나 기가 막힌 투자 시점을 찾으려 애쓴다. 하지만 재정 교육의 기본은 '꾸준한 저축'이다. 100달러를 가진 사람이 100달러를 더 저축하면 그것만으로 수익률 100%다. 부를 쌓는 비결은 화려한 투자 기술이 아니라, 얼마를 벌든 그중 일부를 꾸준히 떼어놓는 습관에서 시작된다.

3. "세상에 공짜 점심은 없다"

투자를 할 때는 발생하는 모든 경비를 꼼꼼히 따져봐야 한다. 안타깝게도 많은 투자자가 자신이 내는 수수료가 얼마인지 정확히 모른다. 금융회사는 자선사업가가 아니다. 경비가 높은 상품일수록 투자자의 실질 수익률은 떨어질 수밖에 없다. 보이지 않는 비용이 장기적으로 얼마나 큰 차이를 만드는지 반드시 인식해야 한다.

4. 복리의 마법: 2026년 IRA의 힘

2026년 기준 개인연금(IRA) 투자 한도는 연간 7,500달러(50세 미만)이다. 만약 이 금액을 매년 꾸준히 투자하여 연평균 10.0%의 수익률을 낸다고 가정해 보자. 30년 후 이 계좌는 복리의 마법을 통해 무려 ‘약 136만 달러($1,357,000)’라는 거금으로 불어난다. 재정 교육의 핵심은 '얼마나 빨리 시작하느냐'에 있다.

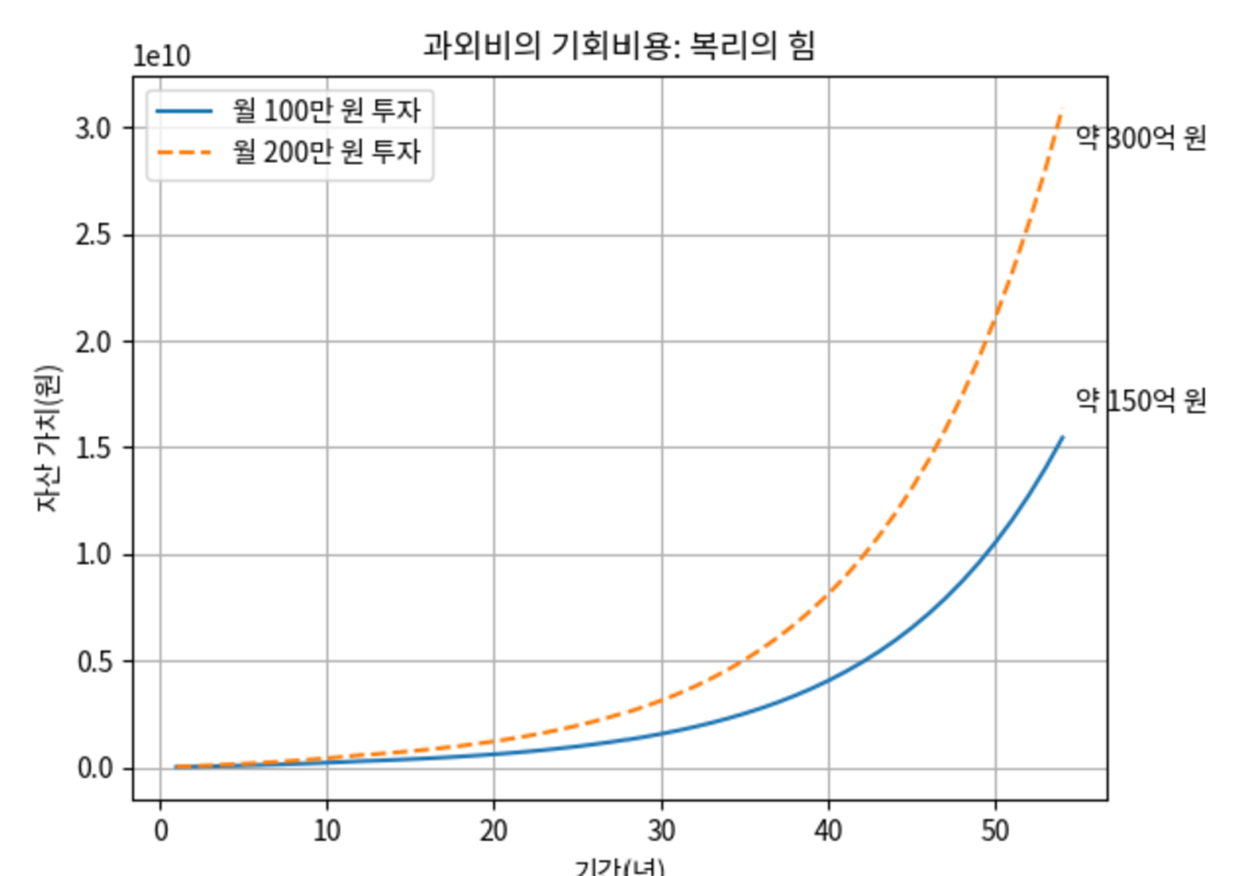

5. 과외비의 기회비용: 150억 vs 300억

한국의 실제 사교육 참여 학생 기준, 매달 평균 100만 원(약 $750)을 과외비로 지출한다고 가정해 보자. 교육열이 높은 지역은 자녀 한 명당 200만 원을 훌쩍 넘기기도 하지만, 평균적인 100만 원만 따져봐도 결과는 놀랍다.

초등학교부터 고등학교까지 12년 동안 이 돈을 인덱스 펀드(연평균 10% 수익률)에 복리로 투자했다면 아이가 대학에 갈 때 ‘약 2억 8,000만 원($200,000)’이 모인다.

더 놀라운 사실은 그다음이다. 대학 입학 후 추가 투자 없이 이 돈을 아이가 60세가 될 때까지 42년 동안 그대로 두기만 해도, 복리의 마법은 이 자산을 ‘약 150억 원($11 Million 이상)’이라는 거금으로 불려 놓는다. 만약 교육열이 높아 매달 200만 원을 쏟아부었다면, 그 가치는 300억 원에 달한다. 국영수 문제 하나 더 맞히기 위해 지출한 비용이, 사실은 자녀의 완벽한 은퇴 자산과 수백억 원의 자산가로 살 기회를 빼앗고 있는 것일지도 모른다.

<딱지치기, 고무줄놀이, 구슬치기, 말뚝박기, 비석치기, 땅따먹기, 무궁화 꽃이 피었습니다, 자치기, 숨바꼭질/술래잡기, 제기차기, 공기놀이, 연날리기, 쎄쎄쎄, 다방구, 썰매타기, 등>

아이들은 친구들과 어울려 웃고 떠들며 마음껏 뛰어놀다가,

엄마가 저녁 먹으라고 부르는 소리에 아쉬움을 뒤로한 채 집으로 돌아와야 하는데…

6. 실용적인 교육이 삶을 바꾼다

미국의 고등학생들은 수업 시간에 자신이 진학하려는 대학의 학비와 졸업 후 예상 소득을 비교한다. 또한 6% 이자의 학자금 대출을 받을 경우 매달 얼마를 상환해야 하는지 직접 계산한다.

이러한 교육을 받은 학생들은 경제 위기 상황에서도 훨씬 합리적인 결정을 내린다. 신용카드 빚을 먼저 상환하거나, 주택 대출을 재조정하는 등의 판단이 가능해진다.

결론: 자녀에게 물려줄 최고의 자산

주택담보대출을 빨리 갚는 것이 유리한지, 아니면 투자가 더 나은 선택인지 판단하는 힘은 재정 지식에서 나온다. 모든 투자는 위험을 동반한다. 그리고 누군가 “원금과 수익을 100% 보장한다”고 말한다면, 그것은 높은 비용이 숨겨져 있거나 사기일 가능성이 크다.

이민 생활이 아무리 바빠도 기본적인 재정 상식은 반드시 익혀야 한다. 그리고 그것을 자녀에게 가르쳐야 한다. 국영수 문제 하나 더 맞히는 것보다, 돈을 어떻게 관리하고 투자하는지 가르치는 것이 아이의 미래를 훨씬 더 안정적으로 만든다. 자산은 언젠가 사라질 수 있다. 하지만 돈을 다루는 능력은 사라지지 않는다.

유산으로 남겨야 할 것은 돈이 아니라,

돈을 다루는 ‘기준’과 ‘지혜’다.

이명덕, Ph.D., Registered Investment Adviser (RIA)

248-974-4212, www.BFkorean.com

Copyrighted, 이명덕 박사의 재정칼럼All rights reserved.

'이명덕 박사의 재정계획' 카테고리의 다른 글

| 폭풍우 치는 시장, "아무것도 하지 말라! (0) | 2026.03.30 |

|---|---|

| 2026년 지정학적 위기, 한국 투자자가 미국 시장에 주목해야 하는 이유 (0) | 2026.03.21 |

| 전쟁과 주식시장 (0) | 2026.03.15 |

| 한국 증시와 투자 원칙 (0) | 2026.03.02 |

| 적은 수입으로도 부자가 되기 (1) | 2026.02.18 |