질문: “성공적인 투자를 하기 위해서 가장 중요한 요소는 무엇일까요?”

- Accurate market timing – 주식시장에 들어가고 나오는 시점을 정확하게 아는 능력

- Asset Allocation – 주식, 채권, 그리고 현금의 분산투자를 할 수 있는 능력

- Selection of securities – 미래의 “Microsoft” 와 같은 주식을 찿아낼 수 있는 능력

정답은 “B” 입니다. 하나의 연구자료를 첨부합니다.

Frank Armstrong, Excerpt from Investment Strategies for the 21st Century, Chapter Six: “The Asset Allocation Decision,” Sept. 16, 2006.

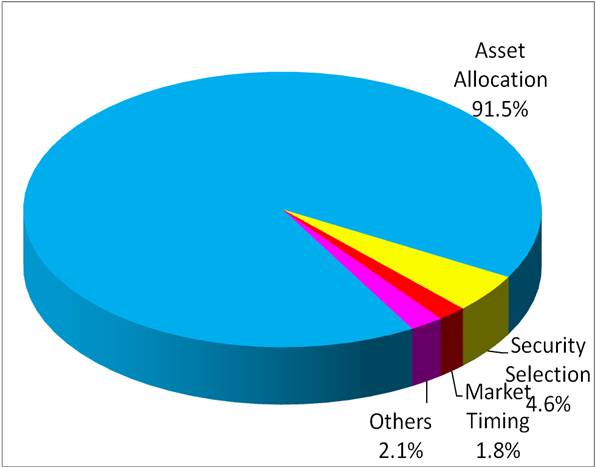

이 연구자료의 대상은 커다란 자금을 다루는 펀드매니저(Institutional Money Managers – Those who invest money for state pension accounts, large retirement plans, and endowment money)들 입니다. 놀라운 사실은 이러한 매니저들의 수익률의 91.5%가 Asset Allocation에 의한 결과라는 것입니다.

수익률의 4.6%는 투자종목 선택(Selection of securities)에 의해서 그리고 수익률의 1.8%는 언제 투자를 하느냐(Accurate market timing)에 달려 있다는 결과입니다.

많은 분들이 브로커(broker)와 재정설계사 (financial planner)와 상담을 할 때 Asset Allocation에 대해서는 별로 의논을 하지 않습니다. 너무나도 기본적이고 이미 제대로 되어 있다고 생각을 하기 때문입니다.

집으로 보내는 금융회사의 재정문서(financial statement)를 보게되면 첫 장에 나오는 것이 아름답게 그려진 Asset Allocation의 도표입니다. 그리고 분산투자가 된 도표도 있습니다. 그러므로 모든것이 제대로 잘 되어있다고 막연히 생각하고 그리고 믿고 있습니다. 그러나 자세히 검토해 보면 대부분의 포트폴리오가 제대로 형성(set-up)된 경우가 거의 없습니다.

지난 2010년5월 8일자 Wall Street Journal에 이러한 기사가 나왔습니다.

How to Playing The Market Plunge

The Return of Volatility Has Investors on Edge. Here's What to Do Next

By JEFF D. OPDYKE, JANE J. KIM, ELEANOR LAISE and LAURA SAUNDERS

Over the last decade, even a strategy as simple as holding 60% stocks and 40% bonds beat the Standard & Poor's 500-stock index by more than six percentage points, and with far less risk. Over long periods, owning exposure to multiple types of assets, from stocks, bonds and cash to alternative assets like real estate, gold and commodities, can smooth the ride and boost returns.

지난 10년 동안 포트폴리오의 구성을 기본적으로 60%는 주식 그리고 40%는 채권으로 구성을 했다면 Standard & Poor's 500-stock index의 수익률 보다도 6% 더 높은 수익률을 얻을 수가 있었으며 또한 위험성도 오히려 적었다는 것입니다.

또한 오랜 기간 동안 주식, 채권, 현금, 그리고 부동산을 혼합한 분산투자를 할 경우에는 위험성은 적으면서 오히려 수익률은 높일 수가 있었다는 기사입니다.

Asset Allocation의 중요함은 주식투자에 아무리 강조해도 부족합니다. 그러나 대부분의 투자자들은 너무나도 기본적이기에 관심을 갖지 않습니다. 이러한 결과는 안타갑게도 주식손실로 이어지는 것입니다.

한 가지 더 첨부한다면 Asset Allocation은 은퇴 후 수입(income generation)을 고정적으로 만들 때 더욱 더 중요한 역활을 합니다.

Copyrighted, 영민엄마와 함께하는 재정계획All rights reserved.

'특별 재정계획 모음' 카테고리의 다른 글

| 투자의 위험성(Risk) (0) | 2022.02.08 |

|---|---|

| Asset Allocation의 중요성 상편 (0) | 2010.07.09 |

| 주식폭락 할 때의 교훈 하 (0) | 2010.05.19 |

| 주식폭락 할 때의 교훈 상 (0) | 2010.05.17 |

| 현혹 시키는 금융회사들의 광고 (1) | 2010.05.15 |