마음을 결정하기 어려운 분을 위해서 한 가지 더 보충 설명합니다. 생명보험 $500,000 보험에 가입한 후 25년에 현금 가치가 $250,000으로 증가하였습니다. 그리고 정확히 25년이 되는 해에 죽었다고 가정해 봅시다. 보험회사에서 받는 금액은 $750,000이 아닙니다. 단지 계약한 보험금 $500,000만 받는 것입니다. 현금 가치는 죽는 사람과 함께 없어집니다.

보험인들이 말하기를 현금 가치를 융자받을 수 있다고도 합니다. 사실대로 보험에 가입한 후 24년 되는 해에 목돈이 필요하여 $200,000을 빌려서 (융자받는 금액에 대해서 이자가 부과됩니다) 사용했다고 합시다. 그리고 25년 되는 해에 죽게 되면 보험료로 받게 되는 금액은 빌린 돈 $200,000을 제하고 $300,000만 받게 됩니다. 그렇다면 현금 가치가 무슨 소용인가? 여러분의 판단에 맡겨봅니다.

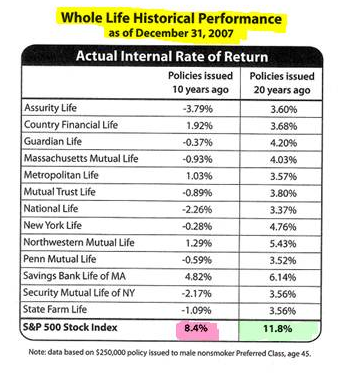

마지막으로 많은 보험회사의 실질적인 수익률을 소개합니다. 이 통계는 2007년 National Underwriter에서 발표했습니다. 통계의 대상은 13개 커다란 보험회사에서 제공되는 종신형 보험입니다. 2007년을 기준으로 지난 10년 동안 보험회사에서 저축한 현금 가치의 수익률은

-3.8%에서 4.8%였습니다. 같은 기간의 S&P 500의 수익률은 8.4%였습니다.

장기간을 보기 위해 2007년을 기준으로 지난 20년 동안의 현금 가치 수익률은 3.4%에서 6.1%였습니다. 같은 기간의 S&P 500의 수익률은 무려 11.8%였습니다. 이러한 결과를 고려해 볼 때 보험에 투자는 간접적으로 투자손실이라고 간주할 수 있습니다. 이러한 것을 기회손실(opportunity cost)이라고 말합니다.

산수계산을 해 봅니다. $200,000을 투자한다고 가정합시다. 보험의 20년 수익률, 평균 4.75%와 S&P 500의 수익률 11.8%입니다. 보험에서는 $506,000으로 증가합니다. 반면에 S&P 500은 약 $1,861,000으로 증가합니다. 20년 동안의 투자 금액 차이가 $1,355,000입니다. 이러한 결과로 보험은 보험, 투자는 투자가 되어야 한다고 강조하는 것입니다.

생명보험에 가입하기 전 생명보험이 필요한가 아닌가를 먼저 결정해야 합니다. 돈을 버는 사람에게 불행한 일이 생기면 재정적인 피해를 보충해야 합니다. 이것이 생명보험입니다. 수익을 얻기 위한 생명보험 가입은 잘못된 투자로 이어질 확률이 많이 있습니다.

보험가입에는 많은 경비가 부과됩니다. 보험인의 수수료(commission)를 시작으로 underwriting expenses, mortality charge, policy fee 등이 있습니다. 보장(guarantee)된다는 말이 무엇인지를 알아야 합니다. 특히 현금 가치(cash value)에 대해서는 정확한 이해가 있어야 합니다.

안타깝게도 ‘생명보험”에 가입하기 전 모든 것을 이해하고 가입하는 경우가 많지 않습니다. 복잡하기 때문입니다. 복잡하면 이해하기가 어렵습니다. 또한, 복잡할수록 보이지 않는 수수료가 많아집니다. 수수료가 많다는 뜻은 상품을 만들어낸 사람들에게는 많은 혜택이 돌아갑니다. 그러나 상품을 구입하고 소유한 평범한 일반 투자자들에게 돌아가는 혜택은 상대적으로 적어질 수뿐이 없습니다.

다시 한 번 언급합니다. 지난 25년 동안 경제연구소에서 경영연구(business planning)와 위험관리(risk management)에 관한 일을 하며 ‘보험이 하나의 좋은 투자방법’이라고 학회에서 나온 연구발표나, 독립적으로 운영되는 경제연구소에서 나온 논문(paper)을 현재까지 본 적이 없습니다.

*보험회사에 일하시는 분 중 이러한 자료를 본 적이 있거나 가지고 있으시면 연락해주시기 바랍니다. 보험회사에서 나온 자료는 많이 보았습니다.

여러분의 피와 땀인 소중한 돈을 투자할 때는 자세히 알아보고 결정하시기 바랍니다. 우리가 이해하지 못하는 투자는 잘못될 가능성이 많이 있기 때문입니다.

Copyrighted, 영민엄마와 함께하는 재정계획All rights reserved.

'특별 재정계획 모음 > 생명보험' 카테고리의 다른 글

| 생명보험 - 마무리 이야기 (0) | 2011.03.24 |

|---|---|

| 생명보험, 마무리 이야기 하나 (0) | 2011.03.22 |

| 생명보험의 현금가치(cash Value), 그것을 알고 싶다 3편 (0) | 2011.03.14 |

| 생명보험 (종신형), 그것을 알고 싶다 2편 (2) | 2011.03.11 |

| 생명보험의 종류, 그것을 알고 싶다 1편 (0) | 2011.03.08 |