미국에 헤지펀드(Hedge Fund)라는 투자종목이 있다. 소위 부자들만이 투자할 수 있는 종목이다. 헤지펀드에 투자하는 최저금액이 보통 500만 불이다. 일반적으로 헤지펀드의 비용(fee)은 투자금액에 2%를 부과한다. 또한, 투자해서 나온 수익에 대해서도 20%를 별도로 부과한다.

일반 투자자는 헤지펀드에 투자하는 사람들을 부러워한다. 투자하고 싶어도 할 수 없다는 마음 때문이다. 여기에 투자해서 더 많은 돈을 만들어 준다는 생각으로 부자들을 더욱더 부러워하는 것이다. 그러나 헤지펀드의 진실을 알면 부러워할 이유가 전혀 없다. 투자 수익률이 생각보다 훨씬 저조하기 때문이다.

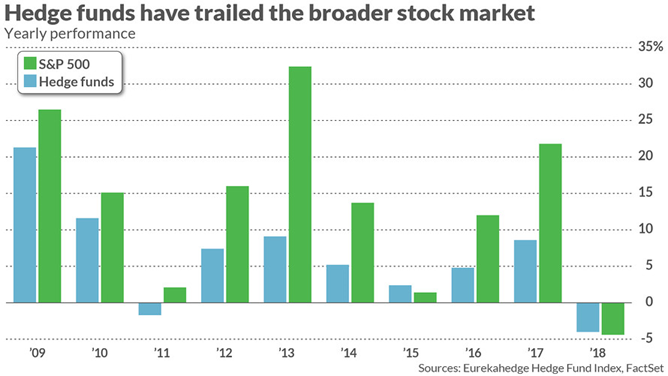

헤지펀드의 수익률은 인덱스 펀드와 비교했을 때 실망스러운 결과라는 기사(Hedge funds still can’t keep up with the stock market, Andrea Riquier, Market Watch, October 16, 2019)가 발표되었다. 인덱스 펀드(S&P 500 Index Fund)란 미국 500대 기업의 평균 수익률을 말하며 일반 투자자 누구나 투자할 수 있는 종목이다. 투자 비용도 대략 0.05%이기에 헤지펀드의 투자 비용보다 훨씬 저렴하다. 투자 수익 100%가 투자자의 호주머니로 들어간다.

올해 9월까지 헤지펀드의 수익률은 5.7%인데 인덱스 펀드의 수익률은 20.55% 그리고 다우 존스의 수익률은 17.5%를 기록했다. 이러한 결과는 올해만 그런 것이 아니다. 금융위기 이후 지난 10년 동안 헤지펀드의 수익률이 인덱스 펀드보다 저조했다는 기사이다.

일반 투자자는 소위 대박 나는 투자종목이나 투자하는데 도사(?) 같은 사람을 찾아서 투자하고자 한다. 그러나 주식 전문가는 없다고 생각해야 한다. 혹시 그러한 사람이 있다고 해도 일반 투자자가 찾아내서 투자한다는 것은 매우 어려운 일이다.

투자의 귀재라 불리는 워런 버핏이 오래전 내기를 걸었다. 상금은 100만 불이다. 상대는 뉴욕에 있는 투자회사인 프로티지(Protégé Partners) 헤지펀드 투자 회사이다. 내기(Betting)한 것은 “10년 동안 투자해서 누가 수익률이 더 높을 것인가?” 이다. 10년의 마지막 해가 지난 2017년이었다.

워런 버핏은 투자 종목 단 하나를 선택했다. 뱅가드(Vanguard) 500 인덱스 펀드이다. 인덱스 펀드는 주식을 선별해서 투자하는 펀드 매니저가 없다. 회사 주식 자산 규모로 500개 회사가 선정되며 마이크로 소프트, 애플, 알파벳(구글), 아마존, 페이스북, 순위로 이루어진다.

프로티지 회사는 현재 운용 중인 헤지펀드 5곳을 선정했다. 프로티지 회사는 각 헤지펀드를 선정할 때 당연히 이름있고 경험 많은 주식 전문가가 운용하는 헤지펀드를 선정했을 것이다. 운용하는 투자금도 최소 빌리온(Billion) 단위이다. 풍부한 자금력과 함께 펀드매니저는 회사 주식 선정을 도와주는 주식분석가(Stock Analyst)와 함께 유망한 주식을 선정해서 투자했다.

10년 투자 결과 인덱스 펀드는 연평균 7.1%를 기록했지만, 헤지펀드는 단 2.2%를 기록했다. 무려 약 5% 차이다. 여기 10년 주식시장은 기술주 폭락과 금융위기 폭락이 함께 포함되어 있다. 이러한 주식 폭락에도 인덱스 펀드는 7.1% 증가한 것이다. 투자 돈 50만 불 투자가 10년 후 약 100만 불로 두 배로 불어나는 놀라운 수익률이다.

결론을 말한다면 그야말로 날고 긴다는 헤지펀드 매니저도 높은 수익률을 내기가 매우 어렵다는 사실이다. 그런데 일부 투자자는 유망한 종목을 선택해서 투자할 수 있다고 생각한다. 일시적으로 그리고 우연히 좋은 결과를 가질 수는 있지만, 반복할 수 없기에 결국에는 실패하는 투자로 이어진다.

일반 투자자는 대박 나는 투자종목이나 투자전문가에 대해서 귀를 기울일 필요가 전혀 없다. 이해하기 간단하고 투자 비용도 매우 적은 인덱스 펀드나 ETF를 이용하여 꾸준히 장기투자하면 은퇴 생활에 필요한 커다란 목돈을 마련할 수 있기 때문이다. 10/20/2019

Copyrighted, 이명덕 박사의 재정칼럼All rights reserved.

'영민 엄마의 재정계획' 카테고리의 다른 글

| 나는 왜 백만장자(millionaire)가 아닌가? (0) | 2019.11.07 |

|---|---|

| 조심해야 하는 뮤니채권 투자 (0) | 2019.11.02 |

| 백만장자가 되는 방법 (0) | 2019.10.17 |

| 투자 경비 (0) | 2019.10.12 |

| 족집게 주식투자 (0) | 2019.10.04 |