“The simple way is the best “

보험회사 상품인 어뉴어티(annuity)는 일반적으로 복잡합니다. 일반 투자자들은 경비로 얼마나 부과되는지, 어떠한 식으로 투자되는지, 투자한 금액에 대해서 실제로 언제, 얼마나 돌려받는지 등에 대해서 충분한 이해 없이 어뉴어티를 구입합니다. 그 이유로는 어뉴어티를 판매하는 사람들이 대개 이러한 식으로 말을 하기 때문입니다.

“이 상품은 주식시장의 이익을 추구하며 증시가 폭락해도 원금은 절대 보장합니다, 당신의 우체통으로 수입수표(income check)가 배달되는 것을 보장합니다, 당신이 죽어도 배우자에게 지불되는 것을 보장합니다.” 등으로 이것저것을 보장한다고 하니 이제까지는 존재하지 않았던 새롭고 놀라운 투자 종목 같습니다.

어뉴어티를 선전할 때 가장 많이 사용하는 말이 ‘주식시장이 폭락해도 원금이 보장된다는 말’입니다. 참으로 듣기 좋고 호기심 나는 보험회사 상품임에 틀림이 없습니다. 그러나 투자의 기본적인 것을 고려해 본다면 원금을 보장한다는 것은 그리 어려운 일이 아닙니다.

어떠한 사물을 볼 때 너무 가깝게 보게 되면 전체를 보지 못하는 수가 있습니다. 우리 모두 한 발자국씩 뒤로 물러나서 전체의 그림을 한 번 살펴봅시다.

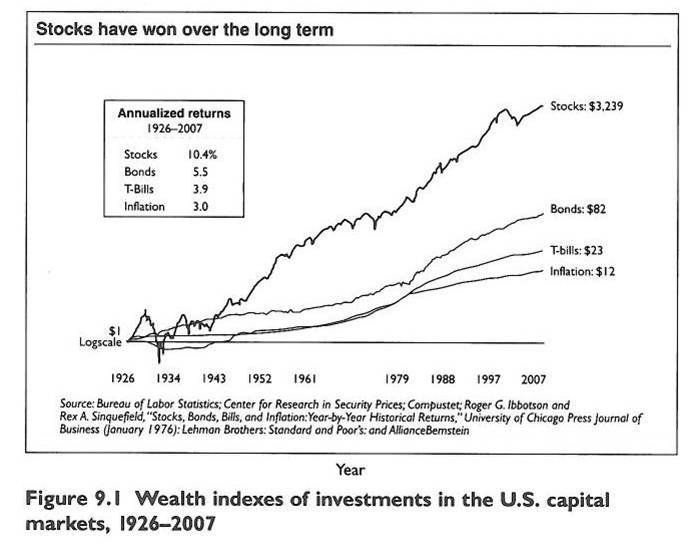

우리가 투자할 수 있는 종목은 무수하게 많이 있는 것 같습니다. 그러나 투자의 커다란 그림을 본다면 결국에는 주식, 채권, 그리고 현금입니다. 이러한 이유로 현재까지 경제에 관해서 발행된 책들을 보게 되면 이 세 종목의 수익률에 대한 비교 자료를 손쉽게 볼 수가 있습니다. 최근에 나온 한 책자의 자료를 살펴봅니다.

1926년부터 2007년까지 81년 동안 주식의 평균 수익률은 10.4%, 채권은 5.5%, 그리고 가장 안전한 T-bill은 3.9%였기 때문입니다. 어느 한 곳에 몽땅 투자하든 아니면 세 종목 여기저기에 분산투자를 하든 간에 이익률이 얼마가 되느냐 하는 질문은 있을 수가 있지만 투자된 원금보다 적어진다는 것은 상당히 어려운 일입니다.

물론 일시적인 증시의 폭락으로 원금보다 적어질 수는 있습니다. 그러나 장기간에 걸친 투자는 이익을 발생한다는 것입니다. 그렇다면 주식투자로 손해를 보았다는 말은 무슨 말입니까?

그 이유의 첫 번째는 항상 언급하고 있는 많은 경비 부담입니다. 둘째로는 포트폴리오가 제대로 형성되어 있지 않아서입니다. 세 번째는 주식시장의 움직임을 예상하며 투자를 하기 때문입니다. 네 번째는 좋은 종목에 투자를 해야 한다는 마음가짐입니다. 다섯째는 너무 자주 사고팔고하는 조급한 마음 때문입니다. 그 외 여러 가지를 열거할 수 있지만, 위에서 언급한 첫 번째만 제대로 해도 주식시장에서 바른길로 갈 수가 있습니다.

결론적으로 말한다면 주식 투자의 손실은 일반적으로 투자자 자신들의 잘못에 의한 것이지 주식시장 자체가 잘못해서 투자손실로 이어지는 것은 아닙니다.

Copyrighted, 영민엄마와 함께하는 재정계획All rights reserved.

'특별 재정계획 모음 > 투자경비(costs)' 카테고리의 다른 글

| 근거 없는 비싼 투자경비 (0) | 2012.04.11 |

|---|---|

| 복잡한 금융상품 (Annuity) 하편 (0) | 2010.10.13 |

| 투자의 간단함 (Simplicity) 하편 (0) | 2010.10.08 |

| 투자의 간단함 (Simplicity) 상편 (0) | 2010.10.04 |

| I wouldn’t want my money spent that way (0) | 2010.10.02 |